La fiscalité des donations

Si certaines donations (dons manuels et dons familiaux de sommes d’argent) peuvent être formalisées par une simple déclaration (le formulaire 2735), le recours à un notaire en matière de donation est en principe incontournable. Dès lors qu’une donation est constatée par un écrit, il doit être authentique selon l’article 931 du code civil.

Propos introductifs : qui peut donner, à qui et quoi ?

Une donation est un acte par lequel, le donateur (personne qui consent à la donation), transmet un bien ou un droit au profit d’une autre personne, le donataire.

Le donateur, celui qui donne, doit remplir les 3 conditions cumulatives suivantes :

- Être sain d’esprit, c’est-à-dire posséder des capacités mentales permettant un discernement et une volonté suffisamment éclairée

- Avoir 16 ans minimum

- Posséder la capacité juridique de gérer ses biens

Le donataire, lui qui reçoit la donation est notamment soumis à des conditions de capacité à recevoir. Il est possible de recevoir une donation pour toute personne capable, (il n’est par exemple pas possible de consentir une libéralité a une personne non conçue).

Quant aux personnes sous mesure de protection,

- Sous sauvegarde de justice peut accepter seul,

- La personne sous tutelle doit être représentée par son tuteur

- Enfin la personne sous curatelle peut accepter seul si la donation ne comporte pas de charges.

Les mineurs eux, sont représentés par leurs parents qui choisissent d’accepter ou de refuser

Ainsi, la donation peut être consentie à la personne de son choix, enfants ou petits-enfants, personne avec qui nous vivons en couple, un autre membre de votre famille. Une personne étrangère à notre famille peut également recevoir une donation.

L’objet de la donation doit appartenir personnellement à celui qui le consent au moment de la donation. Il est impossible de donner un bien futur sauf dans une donation au dernier vivant.

Exemple : Vous ne pouvez pas donner un bien dont vous hériterez au décès de vos parents.

Calculer la fiscalité de la donation

Quand vous recevez une donation d’un proche, vous devez verser à l’administration fiscale un impôt appelé droits de donation.

C’est au bénéficiaire de la donation de payer les droits de donation, sauf en cas d’exonération. Toutefois, il est autorisé que le donateur prenne les droits à sa charge. A noter que le montant des droits n’est pas considéré comme un supplément de donation, ainsi pas de charge supplémentaire sur les frais en question.

Le calcul du montant de la fiscalité des donations en France s’effectue en étapes, dès le moment où ce que l’on donne et à qui est déterminé.

- Détermination de la valeur de la donation : Il s’agit de la valeur totale des biens donnés. Si la donation comprend des biens autres qu’une somme d’argent, leur valeur doit être estimée. Pour les sommes d’argent, cela n’est pas compliqué, il suffit de prendre la somme, d’autres biens peuvent être évaluables comme des biens immobiliers. Pour déterminer la valeur d’un bien, plusieurs méthodes peuvent être utilisées, et cela dépend souvent du contexte dans lequel l’évaluation est nécessaire. Il est important de noter que l’avis de valeur, souvent fourni par un agent immobilier, n’a pas de valeur juridique et ne peut pas être utilisé pour justifier de la valeur d’un bien dans un contexte légal.

- Déduction des abattements : Les abattements sont des montants qui sont déduits de la valeur de la donation avant le calcul des droits de donation. Ces abattements varient en fonction du lien de parenté entre le donateur et le donataire. C’est pourquoi il est important de savoir par avance à qui l’on souhaite donner.

Par exemple, dans le cas d’un don d’une mère à sa fille, l’abattement est de 100 000 €. Si le montant de la donation dépasse les abattements, c’est uniquement le surplus qui est taxé.

Par ailleurs, cet abattement n’est disponible qu’une fois dans une durée de 15 ans. Passé les 15 années, il est tout à fait possible de refaire une donation.

Voici les abattements disponibles dans le calcul fiscal :

- 100 000 euros si le donataire est un enfant, un père ou une mère,

- 31 865 euros si le donataire est un petit-enfant,

- 80 724 euros si le donataire est le conjoint du donateur ou son partenaire pacsé,

- 15 932 euros si le donataire est un frère ou une sœur vivant(e) ou représenté(e),

- 7 967 euros si le donataire est un neveu ou une nièce,

- 5 310 euros si le donataire est un arrière-petit-enfant,

- Application du barème : Après déduction des abattements, le surplus est imposé selon un barème de taxation qui dépend du lien entre le donateur et le donataire.

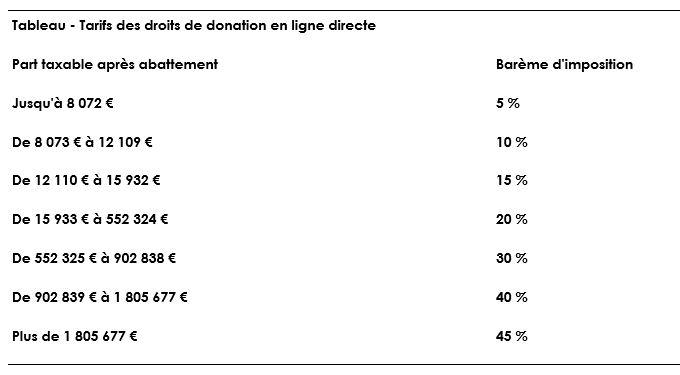

Lorsque vous recevez une donation, vous devez payer un impôt appelé droits de donation, dont vous trouverez le barème ci-dessous. Il suffit de se référer à ce tableau, la somme de la donation (prendre celle après déduction des potentiels abattements).

Les barèmes sont différents en fonction du lien de famille.

Celui applicable pour les enfants :

Prenons l’exemple d’une donation de 100 000 euros, après déduction faite des abattements

Si le barème s’applique, les droits de donation sont calculés de la façon suivante :

- Jusqu’à 8 072 € : 403,60 € (8 072 € x 5 %)

- De 8 073 € à 12 109 € : 403,70 € (4 037 € x 10 %)

- De 12 110 € à 15 932 € : 573,45 € (3 823 € x 15 %)

- De 15 933 € à 100 000 € : 16 813,60 € (84 068 € x 20 %)

Soit un total de 18 194 € de frais de donation.

Les barèmes sont facilement retrouvables en fonction du lien de famille que vous recherchez.

Si l’on s’intéresse nous a ce qui arrive postérieurement à la donation. Quand faut-il payer les droits de donation ? : Les droits de donation sont dus dès le jour de la donation.

En pratique, les modalités de règlement varient selon le type de don. S’il s’agit d’un don manuel, vous devez payer les droits au moment de la déclaration du don. En cas de donation par acte notarié, le paiement s’effectue par l’intermédiaire du notaire.

Fiscalement plusieurs facteurs peuvent venir diminuer les droits dus.

Si le bénéficiaire est handicapé par exemple, un abattement de 159 325 € est prévu. Il s’applique à toutes les donations en une seule ou en plusieurs fois tous les 15 ans.

Il est réservé aux personnes :

Incapables de travailler dans des conditions normales de rentabilité, en raison d’une infirmité physique ou mentale survenue au cours de la jeunesse ou de la période généralement considérée comme celle de la vie active ;

Ou

Âgées de moins de dix-huit ans incapables d’acquérir une instruction ou une formation professionnelle d’un niveau normal.

Il est à noter qu’aucun pourcentage d’invalidité n’est fixé. Ces abattements peuvent, le cas échéant, se cumuler avec : les abattements personnels (100 000€ pour un enfant, 31 865€ pour un petit enfant …).

Pour aller plus loin, voici un exemple concret du calcul de droit de donation

Je donne 20 000 euros à MON NEVEUX pour la première fois de ma vie !

ETAPE 1 : détermination de la valeur de la donation, facile ! la somme est en argent 20 000 €

ETAPE 2 : les abattements, les nièces et neveux bénéficient d’un abattement de 7 967 € / 15 ans et je n’ai jamais donné avant !

20 000 – 7 967 : la somme sur laquelle est a payer des droits est de 12 033 €

ETAPE 3 : le barème sur le montant restant est de 55% pour les neveux, ainsi

12 033 X 55% = 6 618 €

ETAPE 4 : Les droits sont de 6 618 € pour pouvoir donner 20 000 € à mon neveu

Et si j’avais déjà donné à mon neveu il y a 12 ans ?

ETAPE 1 : détermination de la valeur de la donation, toujours facile ! la somme est en argent 20 000 €

ETAPE 2 : les abattements, j’ai déjà donné il y a moins de 15 ans, je ne bénéficie pas d’abattement …

ETAPE 3 : le barème sur le montant restant est de 55% pour les neveux, ainsi

20 000 X 55% = 11 000 €

ETAPE 4 : Les droits sont de 11 000 € pour pouvoir donner 20 000 € à mon neveu

Nos Conseils

- Planifiez vos donations en fonction des abattements disponibles

Un des leviers les plus efficaces pour réduire les droits de donation est l’utilisation des abattements fiscaux. Chaque parent bénéficie par exemple d’un abattement de 100 000 euros par enfant tous les 15 ans. Mon conseil : si votre patrimoine le permet, échelonnez vos donations afin de profiter pleinement de ces abattements successifs. Cela vous permet de transmettre des sommes importantes à vos héritiers tout en limitant la taxation.

- Pensez aux donations à plusieurs bénéficiaires

Si vous avez plusieurs enfants ou petits-enfants, il est souvent avantageux de répartir vos donations sur plusieurs bénéficiaires. Par exemple, en attribuant une part de votre patrimoine à vos enfants, petits-enfants ou même à des neveux et nièces, vous optimisez les abattements respectifs et réduisez les droits à payer. Une analyse fine de votre situation familiale pourrait être nécessaire pour déterminer le meilleur schéma de transmission.

- Anticipez pour éviter les surprises fiscales

Les droits de donation sont dus dès le moment où la donation est réalisée. Il est donc primordial de bien préparer le paiement des droits pour éviter les surprises. En tant que gestionnaire nous vous accompagnons dans cette anticipation, en vous conseillant sur les montants à prévoir et les modalités de paiement les plus adaptées à votre situation. N’oubliez pas qu’il est parfois plus avantageux de payer les droits avec des fonds donnés par le donateur lui-même.

- Ne négligez pas l’impact des régimes matrimoniaux

Si vous êtes marié ou pacsé, la nature de votre régime matrimonial peut avoir un impact important sur la fiscalité de vos donations. Dans certains cas, il peut être judicieux de revoir votre régime matrimonial pour faciliter la transmission de vos biens. Par exemple, une donation entre époux ou partenaires pacsés bénéficie d’un abattement de 80 724 euros, ce qui peut représenter un avantage non négligeable. Chaque situation est unique, et une expertise personnalisée est nécessaire.